こんにちは!ポルです。

2022年10月は社会保険制度の改定がありました。短時間労働者の社会保険加入の適用範囲が拡大することになりました。

配偶者の社会保険に加入している主婦はデメリットに感じている人が多いとは思いますが、バリスタFIREをするにはやり易くなる環境がより整ってきたので今回は記事にしました。

今回の改定内容

改定前は事業規模が500人以上でしたが、10月に事業規模が100人以上になったため適用される企業が増えました。更に2年後の10月には50人以上となり、多くの企業が適用対象になります。

以上の条件を全て満たすと、社会保険に加入する義務が生じます。

月額88000円×12か月で年間1,056,000円以上稼ぐと社会保険加入義務が生じる金額に到達します。

配偶者の社会保険に加入している人にとっては、加入義務の対象にならないようにあまり稼がないよう働く時間を抑えている人がいます。これが年間106万円問題と言われています。適用事業所が500人以上だった時は、対象にならなかった人も多くいましたが適用事業所の拡大により今回の改正によって適用になってしまうため働き方を変えないとならないと考えている人も多くなりました。

上記の表を見てもわかるように、2年後の2024年は適用事業所が50人以上に拡大されます。健康保険も年金も財政状況が今後ますます厳しくなるので、国は健康保険や厚生年金の納付者の拡大を図っています。

バリスタFIREとは

FIREとはファイナンシャル・インディペンデンス(経済的自立)とリタイア・アーリー(早期退職)を合わせたものを言いますが、FIREには様々な手法があります。その中にバリスタFIREというものがあります。

バリスタFIREとは不労所得と短時間のパート・アルバイトによって経済的自立を図り労働負荷の少なくすることを指します。不労所得のみで生活を図る完全なFIREと比較するとハードルは低くなります。

アメリカでは社会保険制度が日本のように充実していないため、健康保険や年金については自分で考えなければなりません。そのため、FIをある程度達成しスターバックス等に健康保険の加入のためにパート勤めしメリットを享受する方法があります。

日本式バリスタFIRE

日本の健康保険制度は自営業者等で被保険者制度に加入していない国民健康保険と、公務員や法人に勤める人や扶養される家族が加入する被用者保険があります。

年金制度については自営業者等が加入する国民年金制度と公務員や法人に勤める人等が加入する厚生年金制度があります。

自営業者等が加入する国民健康保険及び国民年金については、保険料を自分で納付する必要があります。

これに対し公務員や法人に勤める人等が加入する被用者保険及び厚生年金については、保険料は会社で給与天引きによって支払いをしてくれます。 更に保険料の半分は会社で負担することになります。

保険料を会社で支払ってもらうメリットを生かすために最低限の時間でパートタイムで労働し、残りの時間を好きなことに時間を充てることができる働き方が日本式バリスタFIREです。

日本式バリスタFIREの具体的な戦略

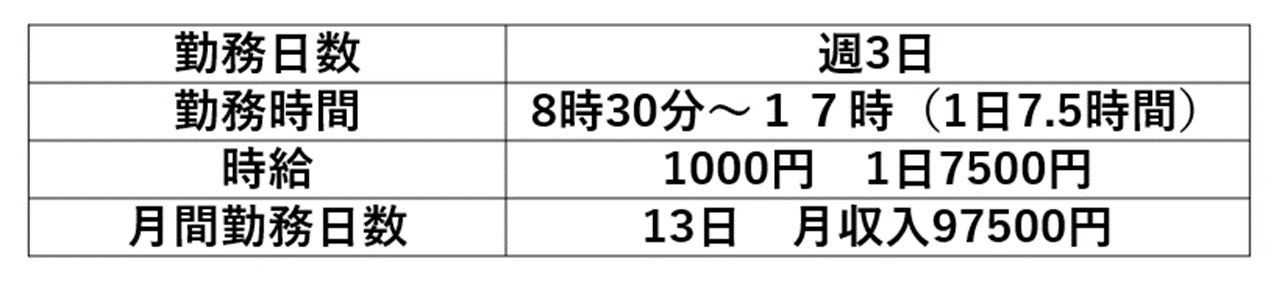

バリスタFIREする場合の具体例は以下のようになります。

上記の場合控除される健康保険料及び厚生年金保険料は月額金額で以下のようになります。

上記の収入の場合、約15000円の社会保険料が給料から控除になり同額を会社が負担していることになります。

完全FIRE 非課税所得の場合(一人暮らし、介護保険料含)月額金額

健康保険料については健康保険組合や自治体によって金額が変化します。

所得がない場合国民年金については申請することにより全額免除になりますが、将来貰える年金額が半分になってしまいます。

そのため全額納付を前提としますが、非課税所得者でも支払うべき社会保険料は月額18000円となりバリスタFIREの給料で支払う社会保険料より多く支払う必要があります。

バリスタFIREに向いている人

- FIRE資金があまり無い人

FIREしたいけど、あまり資金が無いという人でもバリスタFIREなら可能になるかもしれません。先の具体例から見ると、収入が97500円だと社会保険料と税金を差し引くと手取り金額は75000円程になります。すると手取り年収は90万ほどになります。

FIREする際に資産取り崩しのルールで4%ルールというものがあります。トリニティ大学の研究で例えば3000万円の資産があったとすると毎年資産の4%、つまり120万を取り崩しても30年後に96%の確率で資産が枯渇することは無いという研究結果があります。

このルールに当てはめると月に15万円で生活できる人であれば、年間180万円から手取り年収の90万円を引くと年間90万円の不労所得があれば生活できることになります。4%ルールに当てはめると2250万円の資産があればバリスタFIREが可能になります。

- 自分で事業しているがうまくいかず就職するか迷っている人

今は資金力があまり無くても、手軽に事業を始めることが可能です。しかし、結果を出すことは簡単なことではありません。結果が出ずに諦めて、再度正社員への道でもいいかもしれません。しかし、結果が出るまで諦めたくない人ででも生活費を稼がなくてはならない人は週に3日程度パートタイムで働いて残りを事業に時間を費やすというやり方も可能かもしれません。この場合はFIREと呼べる状態にはないと思いますが、事業で成果が出れば資産が増加しバリスタFIREを達成し先々は完全FIREになることでしょう。

- FIREしても時間を持て余すためゆるく働きたい人

FIREをしてもやること無く暇を持て余すという人はフルタイム勤務では無くゆるく働くことがいいかもしれません。その時はこのような働き方をすれば年金や健康保険については会社が対応してくれるので手間を省くことが出来ます。

まとめ

今回は短時間労働者の社会保険加入の適用範囲の拡大でした。社会保険制度は細かい所で毎年のように法改正があるので、損することのないよう知識は新しいものをいれておくと良いでしょう。

自分がFIREを達成した際は社会保険制度の恩恵を得るために、バリスタFIREをして、休みの日はスモールビジネスをしたいと思います。ビジネスが成功すればバリスタFIREをやめて、マイクロ法人を立ち上げて社会保険に加入する道も考えるかもしれません。

完全FIREできる状態になっても元気なうちは何か自分が楽しいと思えることでお金を稼ぐことを考えたいと思っています。

コメント